Un análisis impositivo y regulatorio realizado por emprendedor, desarrollador y digital creator Iván Liszewski difundido por el diputado nacional Martín Yeza (PRO) identificó diferencias clave en la carga tributaria y el marco jurídico entre Argentina y otras jurisdicciones utilizadas por startups tecnológicas, como Delaware y las Islas Caimán, y vincula esos factores con la radicación de empresas nacionales fuera del país.

El documento, elaborado para legisladores, compara el funcionamiento de una empresa de software en distintas etapas y estructuras legales.

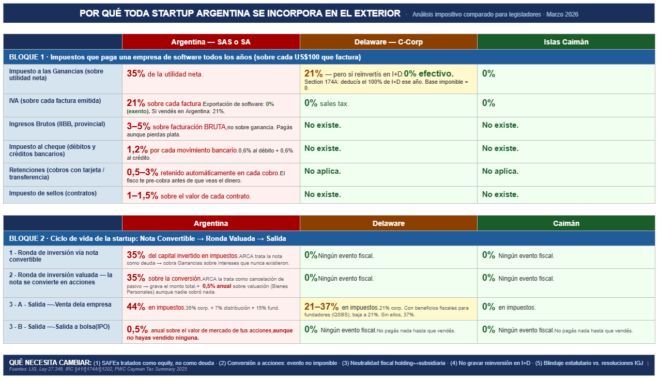

En la operación anual, el esquema argentino combina impuestos sobre la utilidad, la facturación y los movimientos financieros. Según el relevamiento, una empresa local enfrenta impuesto a las ganancias del 35% sobre utilidad neta, IVA del 21% en ventas internas, Ingresos Brutos de entre 3% y 5% sobre facturación bruta, impuesto al cheque del 1,2% por cada movimiento bancario y retenciones de hasta 3% en cobros.

El documento señala que estos tributos se aplican en forma simultánea y en algunos casos sobre bases distintas -utilidad, ingresos o transacciones-, lo que impacta en el resultado final de la empresa.

En comparación, el esquema de Delaware no incluye impuestos equivalentes a Ingresos Brutos ni gravámenes sobre débitos y créditos bancarios, mientras que en Islas Caimán no se registran impuestos corporativos.

El análisis también describe el tratamiento fiscal del financiamiento. En Argentina, una inversión mediante nota convertible puede ser considerada deuda y generar una carga impositiva sobre intereses presuntos, incluso antes de que la empresa genere ingresos asociados.

En etapas posteriores, la conversión de esa deuda en acciones puede volver a ser alcanzada por impuestos, al ser tratada como cancelación de pasivos, y se suma un gravamen patrimonial anual sobre la valuación de la empresa, aun sin liquidez para los accionistas.

En la instancia de salida -venta de la compañía-, el documento estima una carga total del 44% en Argentina, considerando impuestos corporativos y sobre distribución, frente a niveles menores en Estados Unidos y ausencia de imposición en Caimán.

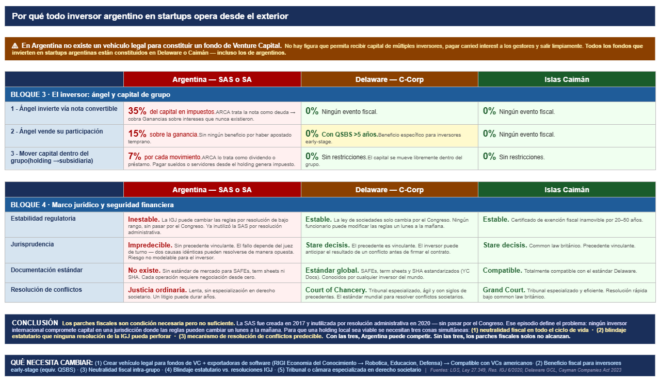

El informe incluye además el caso de los inversores. Indica que quienes participan en etapas tempranas pueden tributar tanto al momento de invertir como al momento de salir, sin beneficios específicos por riesgo asumido, a diferencia de otros sistemas que contemplan incentivos fiscales para inversiones de largo plazo.

Otro punto señalado es la inexistencia de una figura legal específica para fondos de venture capital en Argentina que permita estructurar inversiones de múltiples aportantes y distribuir retornos bajo estándares internacionales.

El documento agrega que, además de la carga tributaria, intervienen factores institucionales como la estabilidad normativa, la previsibilidad jurídica y la existencia de tribunales especializados para resolver conflictos societarios.

En ese contexto, plantea una serie de cambios orientados a modificar el tratamiento fiscal de instrumentos de inversión, establecer neutralidad impositiva entre estructuras societarias y desarrollar un marco legal específico para fondos de capital de riesgo.

El análisis concluye que la combinación de carga impositiva, diseño regulatorio y condiciones institucionales influye en la decisión de las startups tecnológicas de constituirse fuera del país.

Ayudanos a seguir pensando, buscando y elaborando información para conectar a la sociedad. Si valoras lo que hacemos....

Hacé tu comentario